Cet article concerne les entreprises relevant de la comptabilité commerciale (BIC), qu’il s’agisse de sociétés ou d’entreprises individuelles commerçantes. Les professionnels au régime BNC (professions libérales) ne sont pas concernés par certains éléments présentés ici, car leurs obligations comptables sont différentes.

La fin d’année approche : c’est le moment de préparer la clôture des comptes, une étape incontournable pour toute entreprise.

C’est le moment de s’assurer que toutes les opérations comptables sont enregistrées, que les dépenses et les recettes sont correctement suivies, et de déterminer le résultat de votre activité.

Dans cet article, nous vous expliquons :

La clôture comptable consiste à finaliser l’ensemble des enregistrements de l’exercice.

Votre Expert-Comptable vérifie notamment :

La clôture permet d’établir la liasse fiscale, c’est-à-dire la déclaration de résultat destinée à l’administration fiscale.

C’est également un moment clé pour analyser la santé financière de l’entreprise et orienter vos décisions stratégiques.

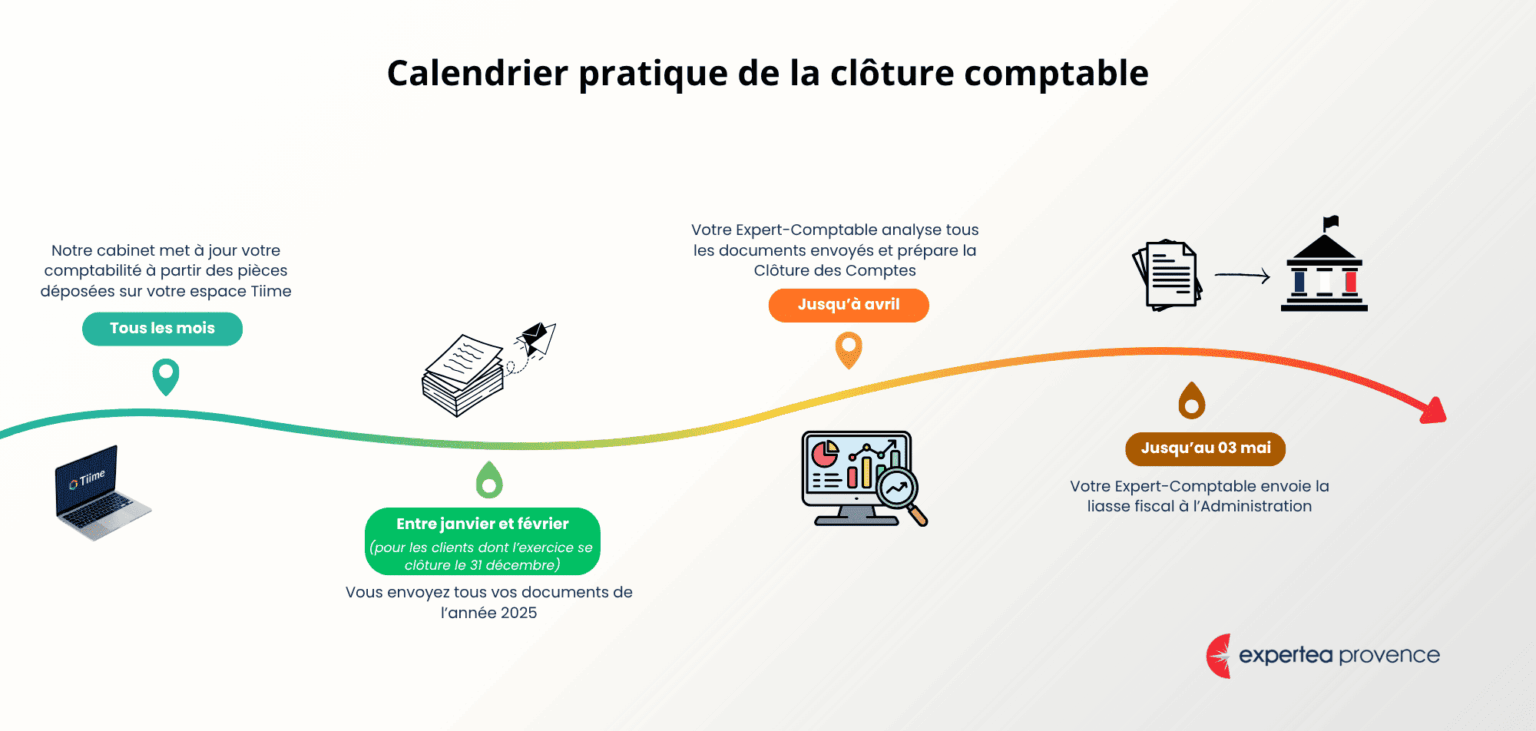

Pour la plupart des entreprises (clôture au 31 décembre), le résultat doit être transmis à l’administration avant le 3 mai de l’année suivante.

La clôture se fait donc une fois par an. Cependant, chaque dossier est différent et le temps de traitement peut varier.

Pour assurer une clôture sereine, notre cabinet met à jour votre comptabilité régulièrement afin d’anticiper les travaux de fin d’exercice et vous accompagner efficacement.

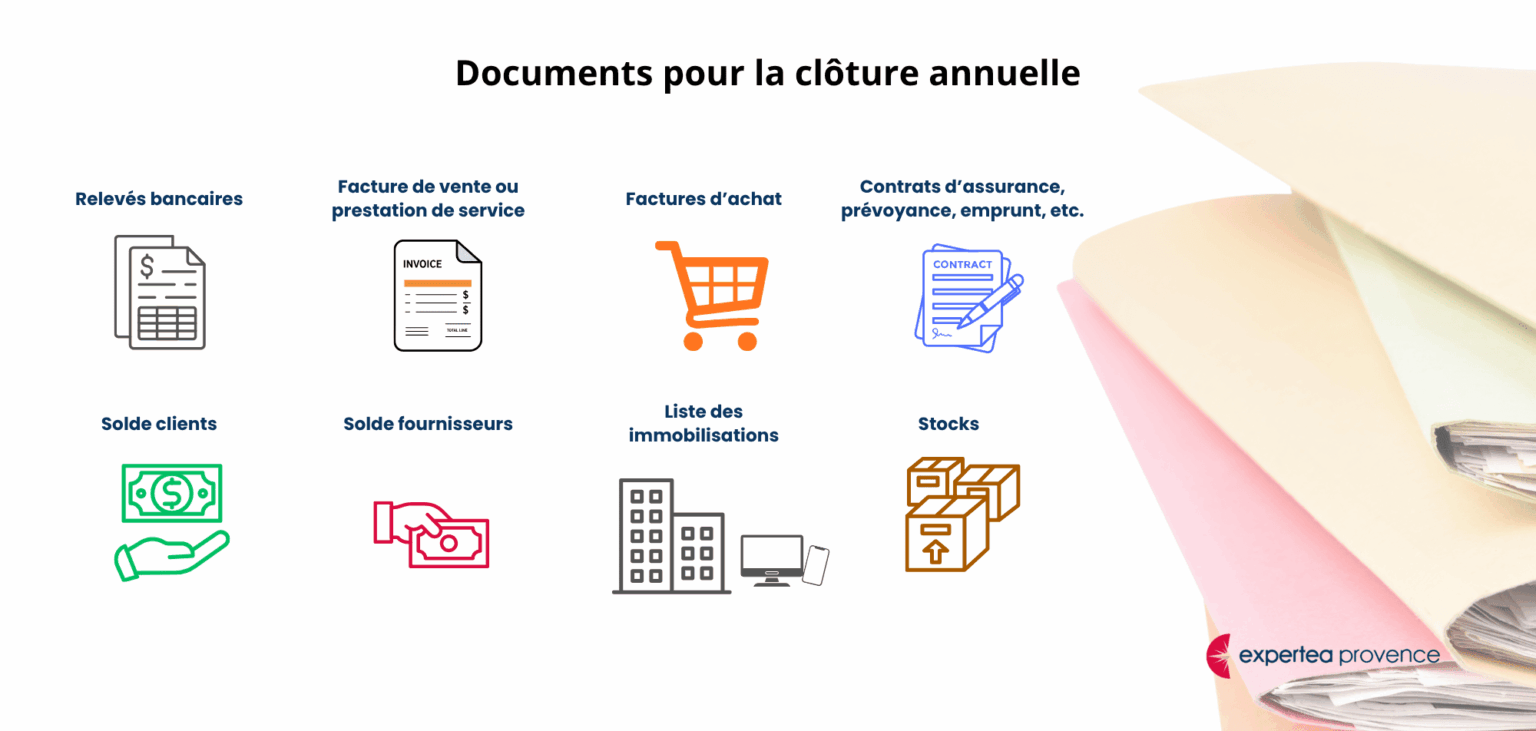

La clôture nécessite la collecte et l’analyse de toutes les pièces comptables.

Pour optimiser cette étape, voici la liste des documents essentiels :

Relevés bancaires (janvier et décembre)

Ils permettent de vérifier la concordance entre la banque et la comptabilité.

En cas d’écart, nous vous contacterons pour précisions.

Factures de ventes / prestations

Toutes les ventes doivent être enregistrées, qu’elles soient payées ou non.

Si une vente a été effectuée avant la clôture mais pas encore facturée, il faudra la comptabiliser en Facture à Établir (FAE) afin que le chiffre d’affaires reflète correctement l’activité de l’exercice.

Justificatifs de caisse / Z de caisse

Ce document permet de vérifier le solde de caisse figurant en comptabilité et d’assurer que l’ensemble des encaissements ont bien été enregistrés. Un contrôle régulier et une clôture de caisse au 31 décembre évitent les écarts entre la caisse, la banque et la comptabilité. Cela garantit la fiabilité de vos comptes et sécurise vos obligations fiscales.

Factures d’achat

Il s’agit de toutes les dépenses professionnelles.

Pour les achats rattachés à l’exercice mais non encore facturés (livraison en décembre, facture reçue en janvier), nous enregistrons des Factures Non Parvenues (FNP).

Solde clients

Liste des factures de vente non réglées au moment de la clôture. Elle permet d’identifier d’éventuelles créances douteuses à provisionner.

Solde fournisseurs

Liste des factures fournisseurs reçues et enregistrées mais non encore réglées à la clôture. Elle permet de vérifier que toutes les dépenses connues ont bien été comptabilisées dans l’exercice, même si elles ne sont pas encore payées.

Contrats (assurance, prévoyance, prêts, etc.)

Ces documents permettent de répartir les charges sur la bonne période (exemple : contrat annuel à étaler sur deux exercices) et de répartir les intérêts et le capital pour les emprunts.

Liste des immobilisations

Matériel, véhicules, mobilier, équipements informatiques… Ces informations servent au calcul des amortissements.

Il est aussi important de vérifier que toutes les immobilisations présentent en comptabilité existent toujours.

Inventaire des stocks

Pour les activités avec marchandises ou matières premières : un inventaire physique est obligatoire à la date de clôture.

En résumé

La clôture comptable est une étape clé de la vie de votre entreprise.

Une clôture bien préparée garantit :

Notre cabinet vous accompagne tout au long de l’année pour rendre cette étape simple et efficace et répondre à toutes vos questions.