L’année 2026 débute avec son lot de nouvelles échéances fiscales et administratives. Afin de bien commencer l’année et d’éviter tout oubli, il est indispensable d’identifier clairement les dates clés qui jalonneront la vie de votre entreprise. Dans cet article, nous vous proposons un tour d’horizon, thème par thème, des principales obligations à connaître. À vos agendas !

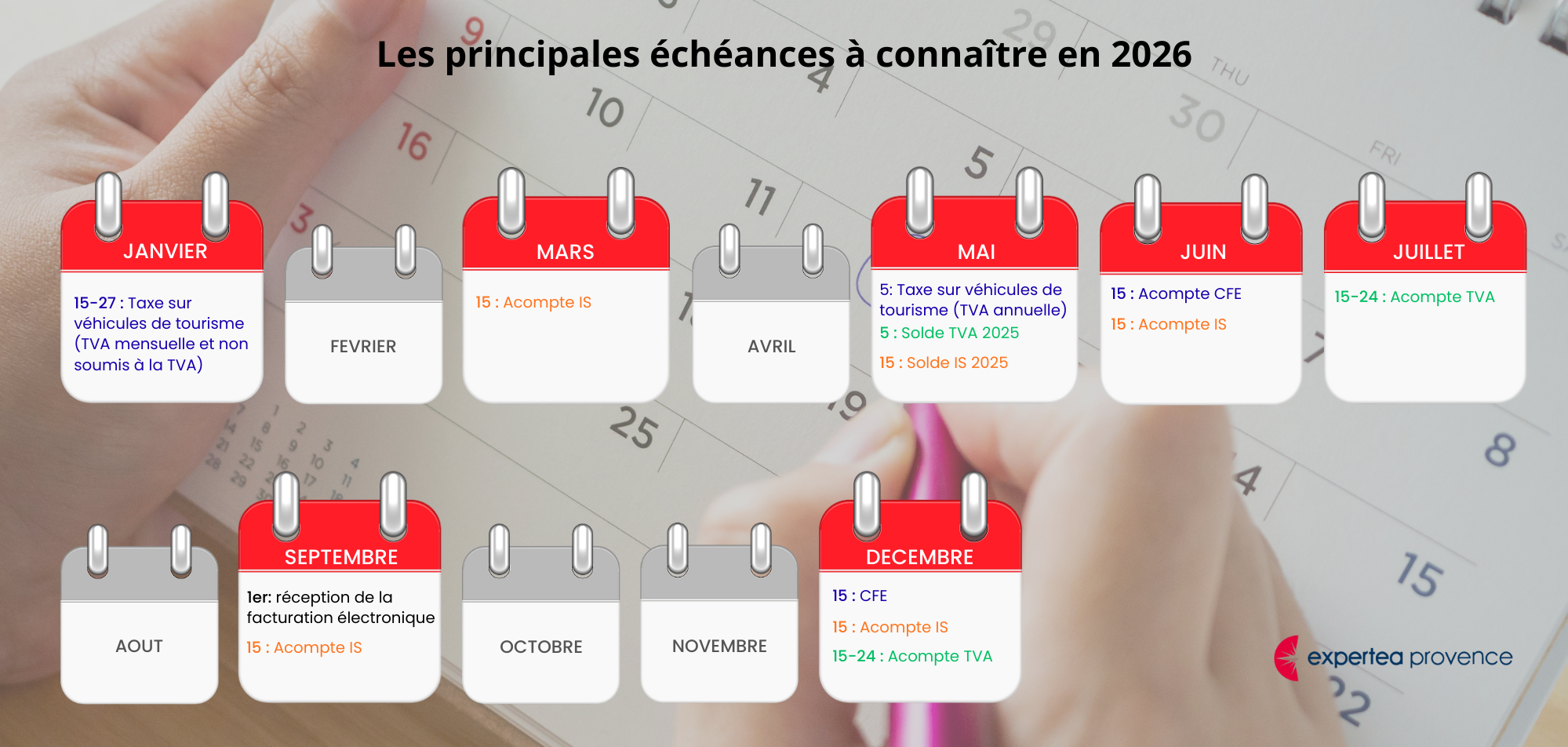

L’un des changements majeurs de l’année 2026 concerne le déploiement progressif de la facturation électronique. À compter du 1er septembre 2026, l’ensemble des entreprises devra être en capacité de recevoir des factures électroniques, notamment émises par de grands fournisseurs tels que ceux des secteurs de l’énergie, des télécommunications ou certains prestataires nationaux.

Pour permettre cette réception, chaque entreprise devra choisir, au cours du premier semestre 2026, une Plateforme Agréée (PA). Cette plateforme jouera un rôle d’intermédiaire dans la réception des factures électroniques et constituera un élément central de la future organisation comptable et fiscale.

Afin de mieux appréhender le fonctionnement et les enjeux de la facturation électronique, nous vous invitons à consulter notre article dédié sur le sujet.

Les entreprises soumises à l’impôt sur les sociétés et dont le montant d’IS excède 3 000 € sont tenues de verser des acomptes au titre de l’exercice suivant. Ces acomptes, calculés à partir de l’impôt acquitté l’année précédente, constituent des avances sur l’impôt estimé de l’exercice en cours.

À la clôture de l’exercice, l’entreprise détermine le montant définitif de l’IS dû au regard du bénéfice réalisé. Le solde correspond alors à la différence entre cet impôt définitif et les acomptes déjà versés.

À titre d’exemple, une entreprise ayant versé quatre acomptes de 1 000 € en 2025, soit un total de 4 000 €, et dont l’impôt réellement dû au titre de l’exercice 2025 s’élève à 4 500 €, devra régler un solde de 500 €.

Les acomptes d’impôt sur les sociétés sont exigibles les 15 mars, 15 juin, 15 septembre et 15 décembre. Le solde de l’IS dû au titre de l’année 2025 doit être réglé au plus tard le 15 mai 2026 pour les entreprises clôturant leur exercice au 31 décembre.

Les entreprises ayant opté pour le régime réel simplifié de TVA appliquent un mécanisme proche de celui de l’impôt sur les sociétés. La TVA est déterminée sur une base annuelle, avec le versement de deux acomptes au cours de l’exercice, puis d’un solde.

En principe, les acomptes sont calculés à partir de la TVA due au titre de l’exercice précédent :

Au sein de notre cabinet, ces acomptes sont toutefois calculés sur la base de la TVA réellement due au 30 juin pour l’acompte de juillet et au 30 novembre pour l’acompte de décembre, afin de se rapprocher au plus près de la situation réelle de l’entreprise.

À la clôture de l’exercice, la déclaration annuelle permet de déterminer le montant définitif de TVA due. Le solde correspond alors à la différence entre cette TVA définitive et les acomptes déjà versés.

Le premier acompte doit être réglé entre le 15 et le 24 juillet, et le second entre le 15 et le 24 décembre. Le solde de TVA est à acquitter lors du dépôt de la déclaration annuelle, dont la date limite est fixée au 5 mai 2026.

Certaines taxes, parfois moins connues, doivent également être anticipées.

La taxe sur l’affectation des véhicules de tourisme s’applique aux véhicules utilisés par l’entreprise, en tenant compte du nombre de jours d’utilisation au cours de l’année ainsi que de la catégorie du véhicule concerné. La date de versement de cette taxe varie en fonction du régime d’imposition de l’entreprise à la TVA.

La cotisation foncière des entreprises (CFE) est un impôt local dû par la quasi-totalité des entreprises exerçant une activité professionnelle non salariée au 1er janvier. Elle est principalement calculée à partir de la valeur locative des locaux professionnels. En l’absence de locaux, une base minimale est appliquée, dont le montant dépend du chiffre d’affaires et de la commune d’implantation.

Un acompte de CFE est exigible le 15 juin, uniquement si le montant annuel dépasse 3 000 €, et le solde doit être réglé le 15 décembre. Comme pour la plupart des impôts professionnels, l’avis de CFE est disponible exclusivement dans l’espace professionnel en ligne.

Le respect du calendrier fiscal constitue un enjeu essentiel pour la gestion et la trésorerie des entreprises. L’impôt sur les sociétés, la TVA, la CFE et les taxes annexes représentent des montants souvent significatifs qu’il est indispensable d’anticiper. Savoir quand et comment régler ces échéances permet d’éviter les pénalités, de mieux lisser les sorties de trésorerie et de piloter son activité avec davantage de sérénité.

Mettre en place un calendrier fiscal personnalisé, ou se faire accompagner par un professionnel, est aujourd’hui indispensable pour sécuriser la gestion de son entreprise. Notre cabinet se tient à votre disposition pour vous conseiller, vous accompagner dans le respect de vos obligations fiscales et vous aider à anticiper sereinement l’ensemble de vos échéances tout au long de l’année.