Courant novembre, vous allez probablement recevoir un mail de notre part concernant le paiement de votre CFE. Pour mieux comprendre cette taxe, voici une explication simple et concrète.

La CFE (Cotisation Foncière des Entreprises) fait partie de la Contribution Économique Territoriale. Il s’agit d’un impôt dû à la commune dans laquelle vous exercez votre activité professionnelle.

Elle concerne toutes les entreprises : sociétés, micro-entrepreneurs, professions libérales, etc.

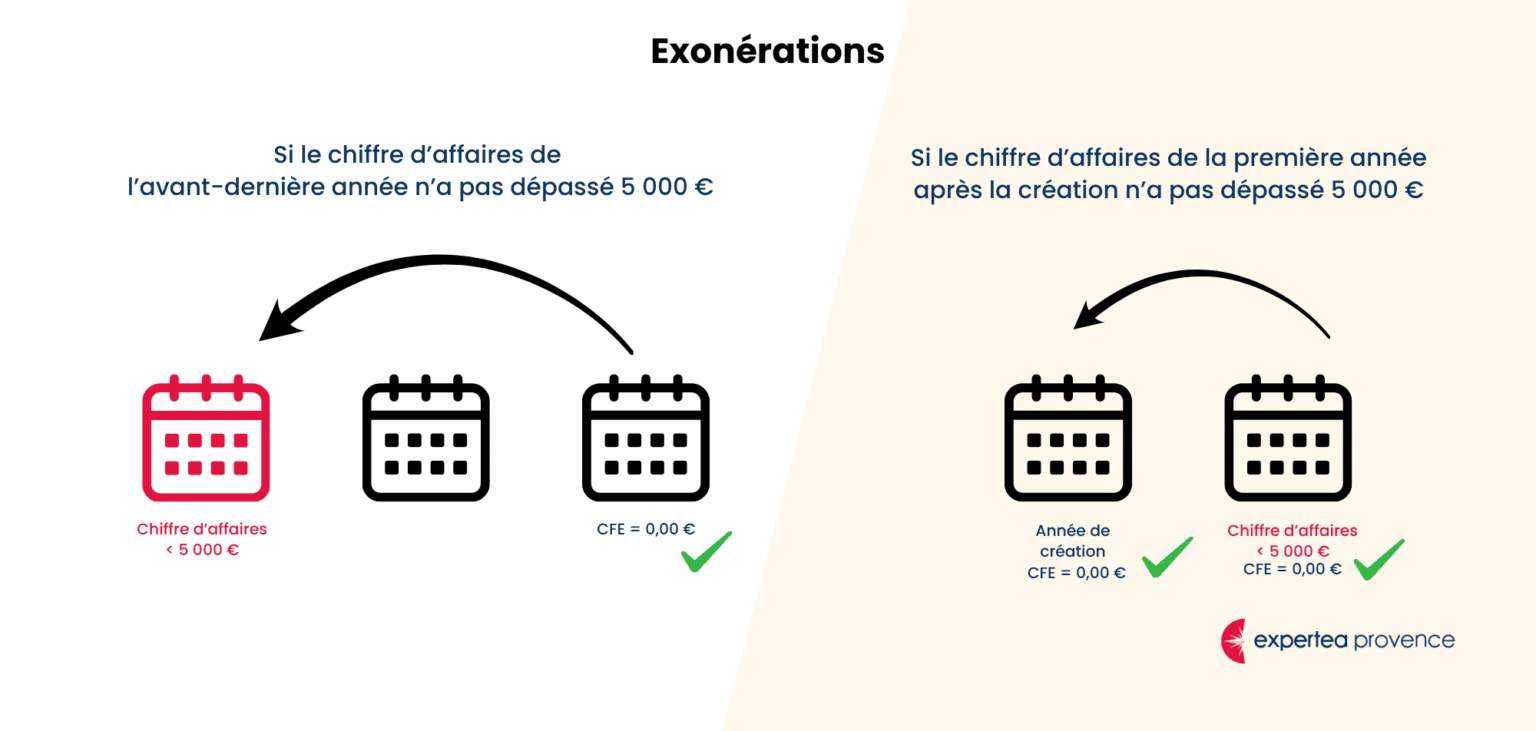

Certaines entreprises peuvent toutefois bénéficier d’une exonération, notamment :

La base de calcul correspond à la valeur locative du local professionnel, c’est-à-dire la valeur utilisée pour calculer la taxe foncière sur les biens immobiliers. Cette valeur tient compte :

Comme il s’agit d’un impôt local, chaque commune fixe ses propres taux et valeurs.

Et si la valeur locative est trop faible ?

Si le local utilisé présente une valeur locative très faible (ou si vous exercez sans local dédié, par exemple à domicile), une cotisation minimale s’applique. Elle est alors calculée en fonction du chiffre d’affaires de l’avant-dernière année.

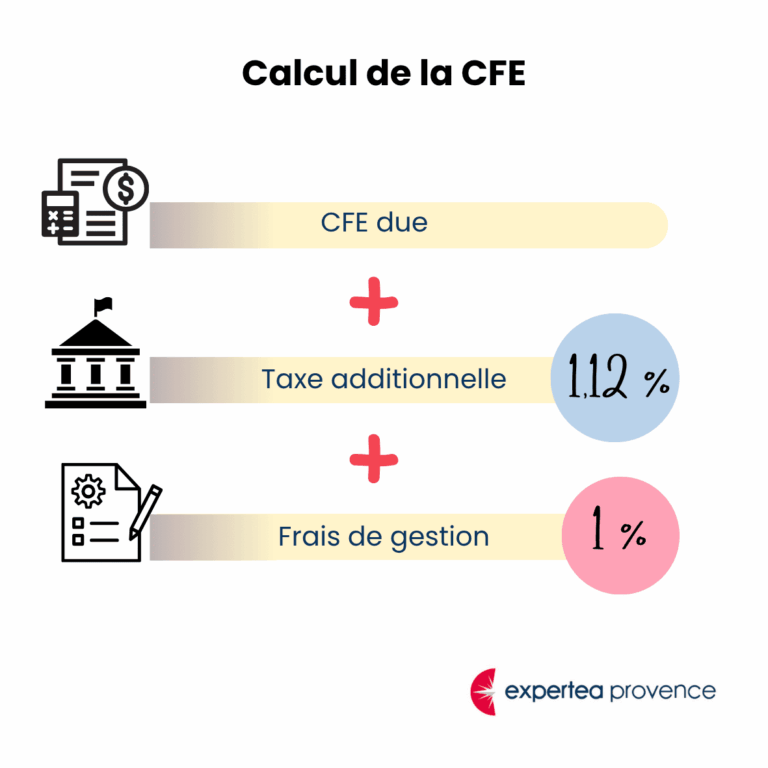

À cette cotisation s’ajoutent :

Ces montants sont automatiquement ajoutés par l’administration au moment du calcul de votre CFE.

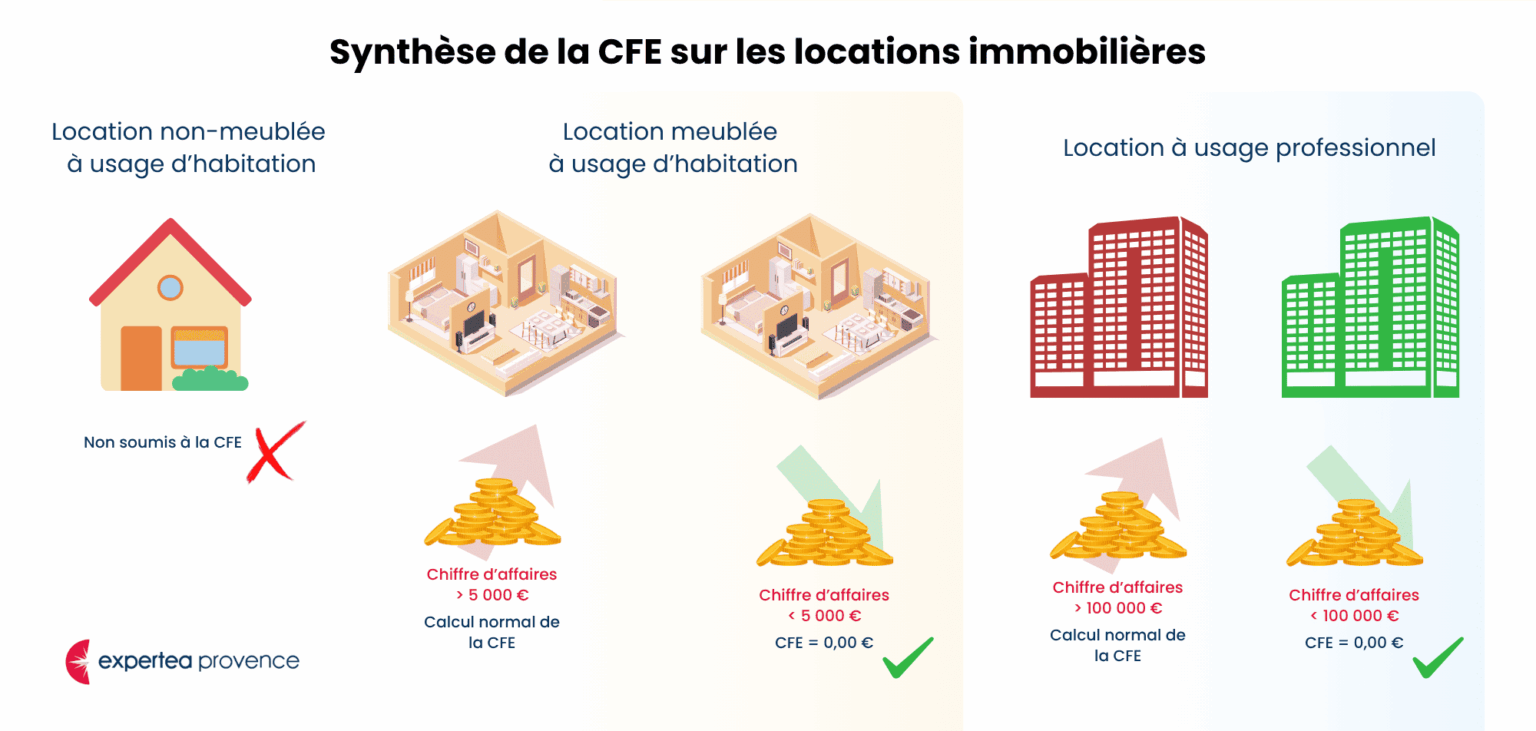

Les règles diffèrent pour les activités de location immobilière :

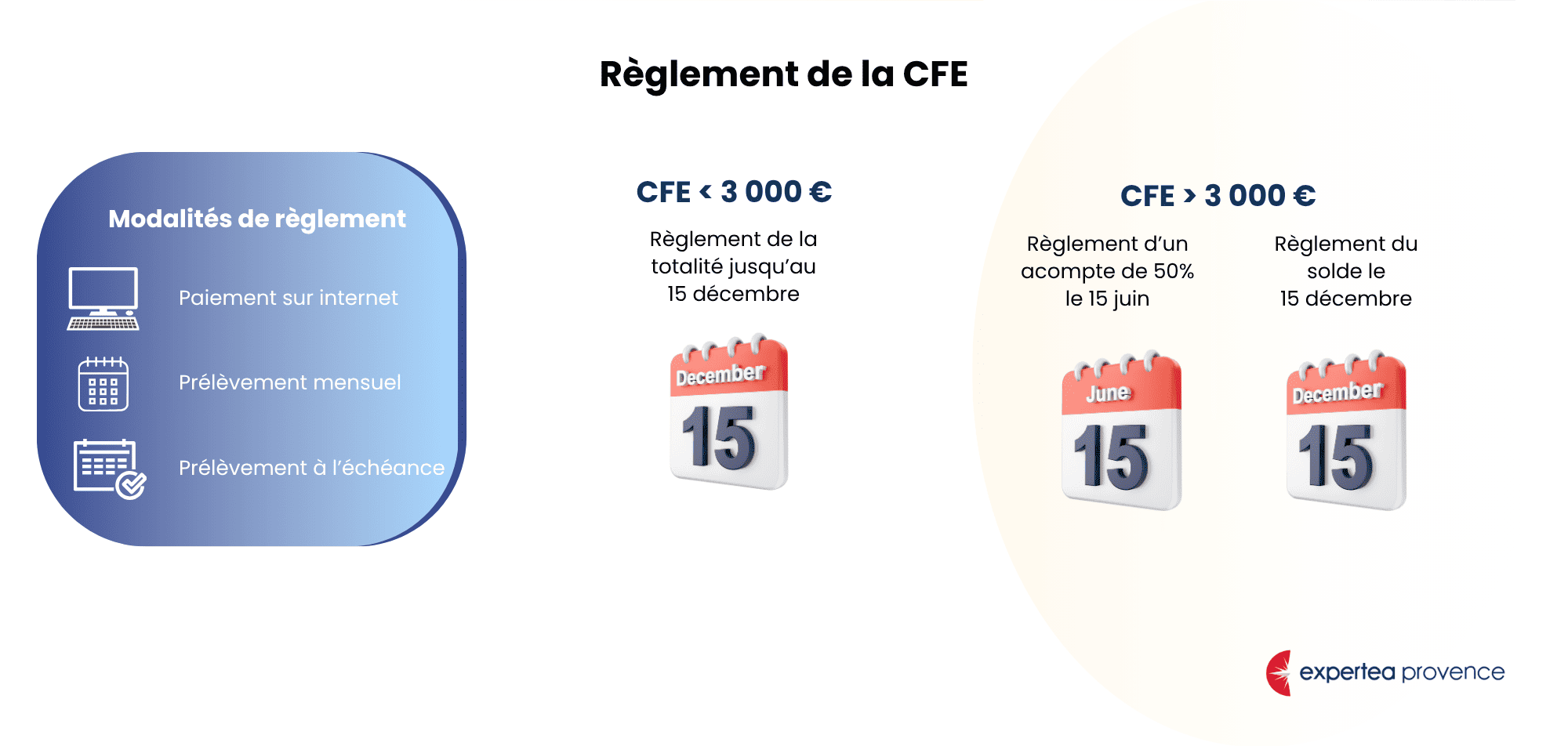

La CFE doit être réglée au plus tard le 15 décembre.

Plusieurs modes de paiement sont possibles :

Notre cabinet recommande le prélèvement à l’échéance, afin d’éviter les oublis et d’assurer le paiement automatique au bon moment.

Lorsque la CFE due est supérieure à 3 000 €, l’entreprise doit verser un acompte de 50 % avant le 15 juin. Cet acompte vient en déduction du solde qui sera payé en décembre.

Notre cabinet assure le suivi de cet acompte pour l’ensemble de ses clients. Ainsi, si vous n’avez pas été prélevé ou invité à verser un acompte au cours de l’année, cela signifie que vous n’êtes pas concerné par cette obligation.

Être dirigeant, c’est porter de nombreuses casquettes : développer son activité, accompagner ses clients, suivre sa trésorerie… et bien sûr gérer une fiscalité parfois complexe. Entre la TVA, les impôts, la CFE et les autres obligations, il est parfaitement normal de se sentir parfois dépassé.

Chez Expertea Provence, notre mission est de vous simplifier la vie. Nous anticipons vos échéances, clarifions vos questions et vous accompagnons dans chaque démarche, pour que vous puissiez vous concentrer sur l’essentiel : faire grandir votre activité en toute sérénité.

N’hésitez pas à nous solliciter, nous sommes là pour vous accompagner